「借金があるのに投資なんてしていいの?」よく聞かれる質問です。

結論から言うと、私は借金返済中でもNISAを始めるべきだと考えています。

本記事では、自営業で創業融資1,000万円を背負った私が、なぜNISAを並行して始めたのか、その理由と判断基準を解説します。

借金返済を最優先するという「常識」の落とし穴

多くの家計本やマネー記事では「借金を完済してから投資を始めよう」と書かれています。

これは正論であり、特に消費者金融や高金利のリボ払いなど、年利15〜18%の借金がある場合は最優先で返済すべきです。

投資のリターンが借金の利息を上回ることはまずないからです。

しかし、自営業者が抱える借金には少し違う性質があります。

代表的なのが「日本政策金融公庫の創業融資」です。

私が借りているのは無担保・無保証で年利1〜2%台の低金利融資。

これを優先返済しても、得られる「機会損失」は決して小さくありません。

NISAと借金返済を両立する判断基準

借金返済と投資を並行する判断基準はシンプルです。

「借金の利息 < 期待リターン」かどうか。

| 金利帯 | 判断 | 例 |

|---|---|---|

| 年利1〜3% | 並行して投資もアリ | 日本政策金融公庫・住宅ローンなど |

| 年利5〜10% | ケースバイケース(返済優先寄り) | 自動車ローン・教育ローンなど |

| 年利10%以上 | 完済が最優先 | リボ払い・消費者金融など |

NISAで全世界株式インデックスファンドを積み立てた場合、過去のデータをもとにすると年率4〜7%程度のリターンが期待できます。

一方、創業融資の年利は1〜2%台。

この差分(=実質リターン)を取りに行かないのは、長期で見ると大きな機会損失です。

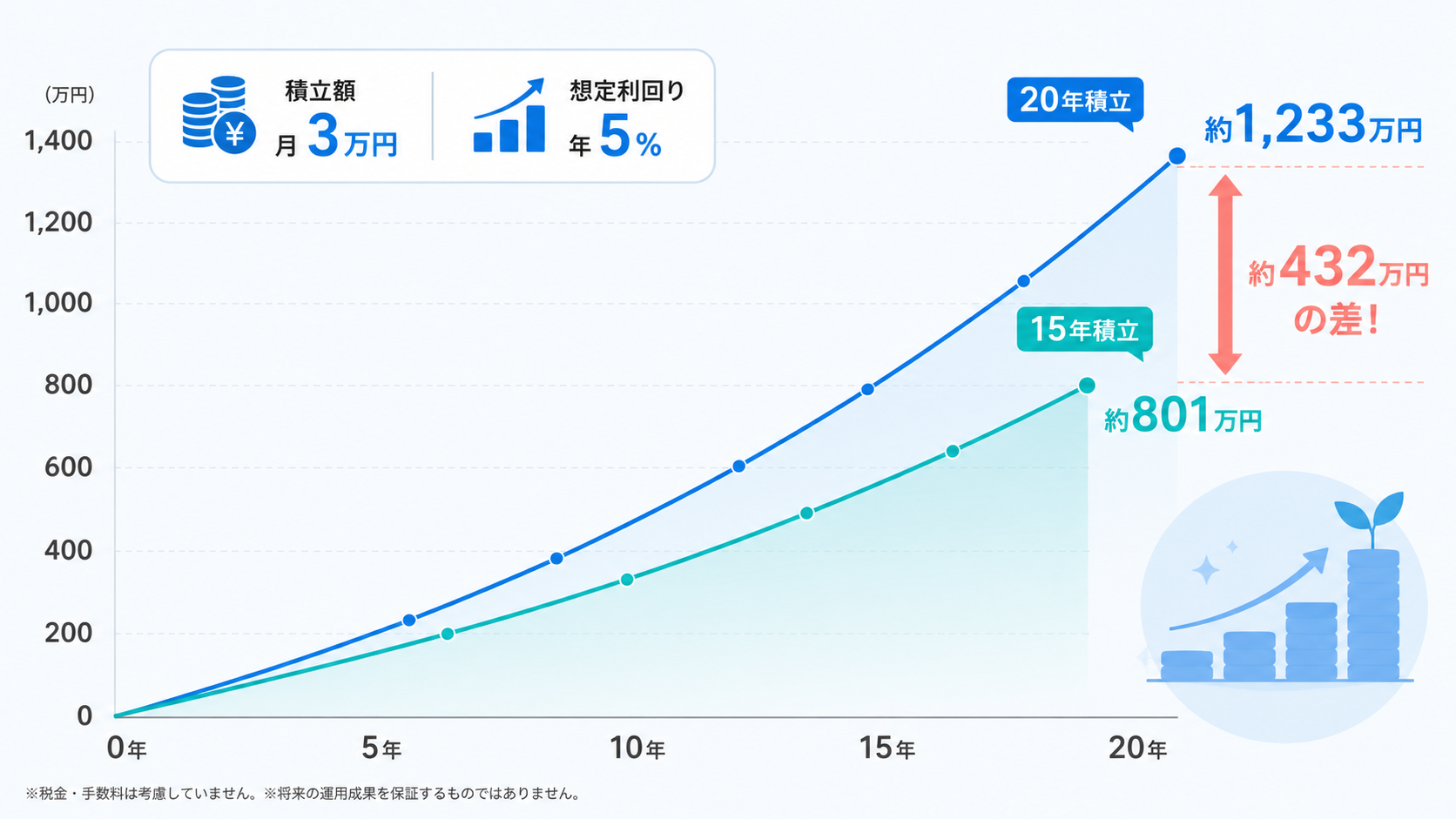

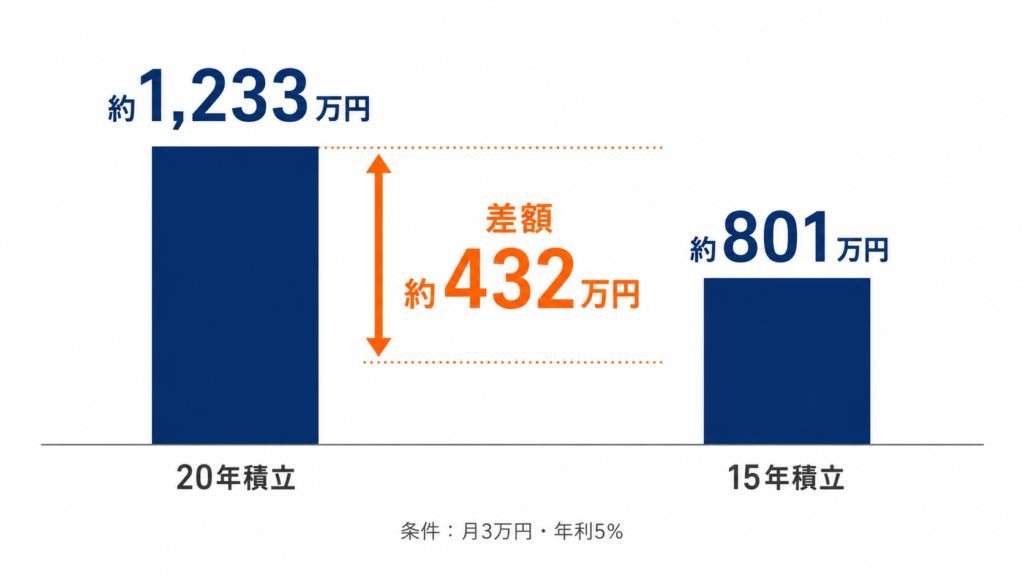

具体的に数字で見てみましょう。

月3万円を年利5%で20年積み立てると約1,233万円になります。

同じ条件で15年だと約801万円。

たった5年スタートが遅れるだけで、約432万円もの差が生まれます。

借金完済を待ってから投資を始めた場合、この差額がそのまま機会損失になるわけです。

さらに自営業者は会社員のような厚生年金がない分、自分で老後資金を準備しなければなりません。

投資のスタートを遅らせる代償は、想像以上に大きいのです。

具体的にどう両立するか

私が実践している両立の方法は次の通りです。

- 生活防衛資金を6か月分確保:自営業は収入が不安定なので、半年分の生活費を現金で確保

- 毎月の返済額は契約通り粛々と:繰上返済はせず、契約通りの返済額に留める

- 余剰資金を新NISAに月3万円積立:eMAXIS Slim 全世界株式(オール・カントリー)一本に集中。世界中の株式に1本で分散投資できる人気の投資信託で、信託報酬も業界最低水準です

- 事業の利益が出たらiDeCoに積立:節税効果も狙う

私はSBI証券で新NISA口座を開設し、毎月3万円の積立を継続しています。

手数料無料・取扱商品数No.1で、自営業者の私でも10分程度で口座開設が完了しました

。楽天証券も同水準のサービスで、楽天経済圏ユーザーには相性が良い選択肢です。

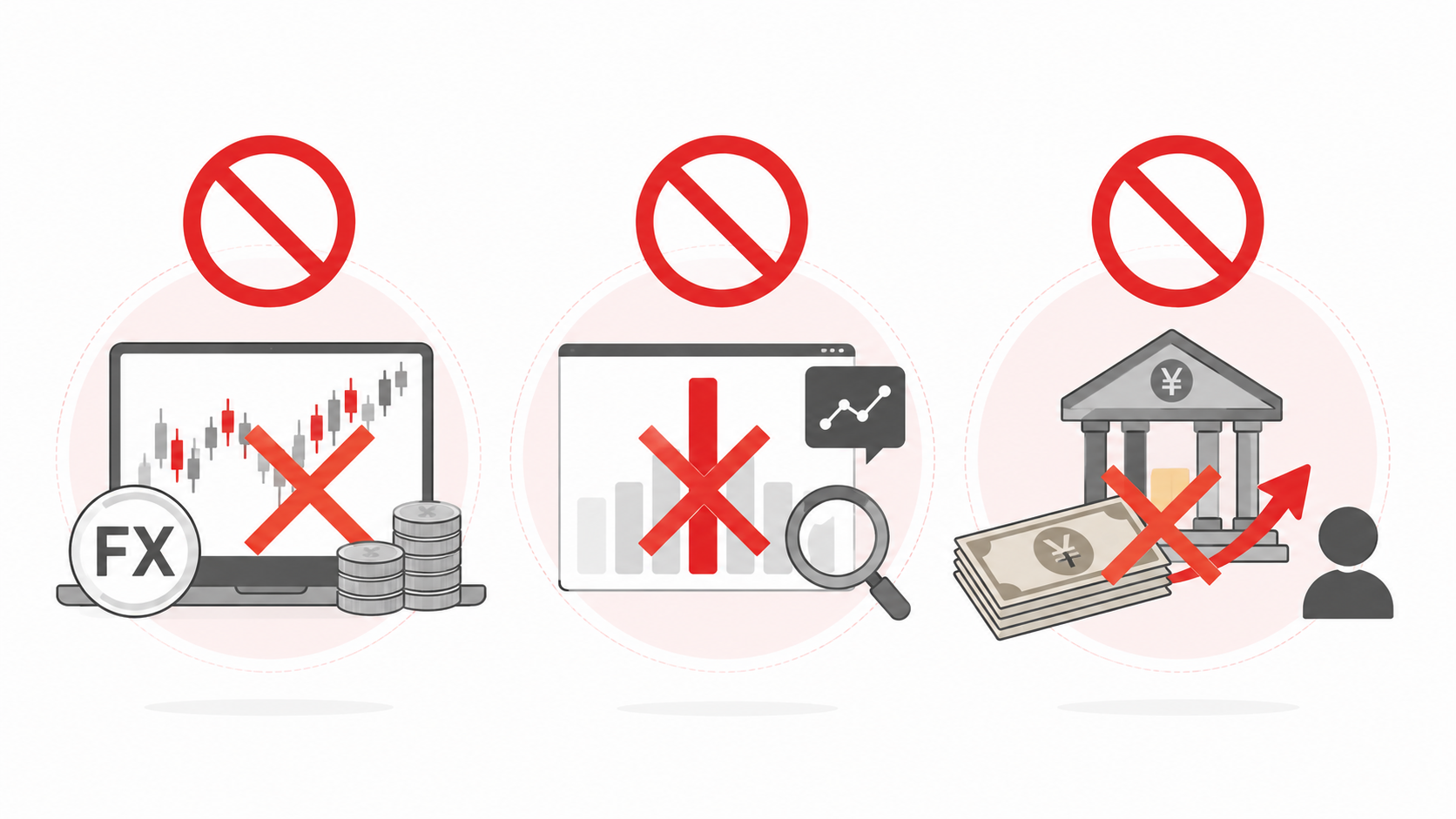

注意:絶対にやってはいけないこと

借金返済と並行で投資する場合、絶対にやってはいけないことが3つあります。

⚠️ ここだけは要注意!

- レバレッジ商品に手を出す:信用取引・FX・先物などはNG。元本以上の損失が出ます

- 個別株への一点集中:分散効果がなく、ハイリスク

- 追加で借金して投資する:論外。投資の鉄則違反です

なお、自営業者は確定申告も自分でやる必要があります。

私はfreee会計![]() で日々の収支を記録し、NISA・iDeCoの記録もまとめて管理しています。

で日々の収支を記録し、NISA・iDeCoの記録もまとめて管理しています。

簿記の知識がなくても直感的に使えるのが魅力です。

会計ソフト最大手のマネーフォワード クラウド確定申告![]() も人気で、銀行口座やクレカ連携の自動仕訳機能が強力です。

も人気で、銀行口座やクレカ連携の自動仕訳機能が強力です。

どちらも無料プランがあるので、まず試してみるのが良いでしょう。

まとめ:低金利の借金なら、投資と並行しよう

「借金があるからこそ、お金との向き合い方を真剣に考えるべき」。

これが私の結論です。

低金利の事業性借金であれば、機械的に返済しつつ、NISAで時間を味方につける。

これが自営業者にとって最適解だと考えています。

✅ まずはここから始めよう

借金返済中でも、NISAは「月1,000円から」始められます。証券口座の開設は無料・最短10分。今日の一歩が、20年後の数百万円につながります。

- 👉 SBI証券で新NISA口座を開設する(口座数No.1・取扱商品最多)

- 👉 楽天証券で新NISA口座を開設する(楽天経済圏ユーザーにおすすめ)

次回は、自営業者が抱える7つのリスクとお金との向き合い方について深掘りしていきます。

コメント