私は日本政策金融公庫から創業融資1,000万円を借りています。

返済中の身でありながら、月3万円のNISA積立、月3万円の小規模企業共済を続けています。

「借金があるのに投資なんて正気か?」と思うかもしれません。

でも数字で見ると、低金利の事業性融資なら投資との並走のほうが合理的です。

本記事では「なぜ借金返済中でも投資するのか」「具体的なお金のやりくり」「失敗しないためのリスク管理」を、自分の経験ベースでお伝えします。

この記事でわかること

- 創業融資1,000万円を抱えながら、なぜ投資も続けるのかという判断基準

- 繰上返済と投資、どちらを優先すべきかの具体的なシミュレーション

- 借金がある自営業者でもリスクを抑えて投資する3つの保険

- 月の固定費の中で、返済と投資をどう両立させているかのリアルな家計内訳

結論:低金利の事業性融資なら、機械的な繰上返済より「投資との並走」が合理的

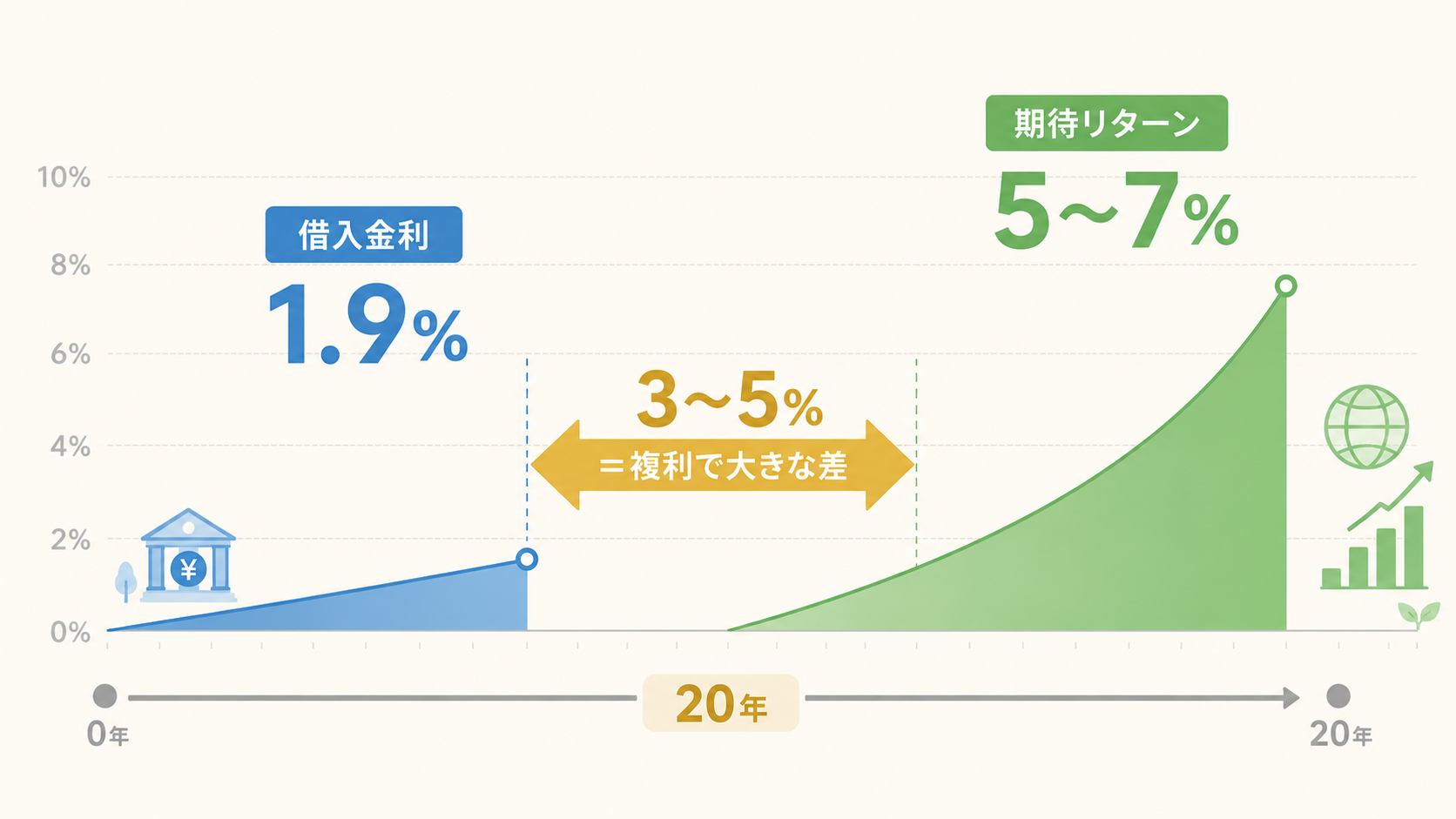

創業融資の年利1.9%に対し、全世界株式の長期期待リターンは年5〜7%。差の3〜5%は20年複利で大きな金額になります。さらに、自営業者にはNISA・iDeCo・小規模企業共済という強力な税制メリットがあり、これを使わない手はありません。

ただし、無理は禁物。生活防衛資金300万円・所得補償保険・事業のキャッシュフロー会計という3つの保険を整えた上で、計画的に投資と返済を並走させるのがおすすめです。

創業融資の概要|年利1.9%・7年返済の実情

私が借りているのは日本政策金融公庫の「新規開業資金」。

条件は次の通りです。

- 借入額:1,000万円

- 金利:年1.9%(固定)

- 返済期間:7年(うち据置期間6か月)

- 月返済額:約12.5万円(元金均等返済)

- 担保・保証人:無担保・無保証

金利1.9%という超低金利が、投資との両立を可能にしている最大の理由です。

なぜ繰上返済せず、投資にも回すのか

「100万円余ったら全額繰上返済すべき」と言う人もいますが、私はあえてその選択を取りません。

理由はシンプルで、「期待リターン > 借入金利」だからです。

創業融資の金利1.9%に対し、全世界株式の長期期待リターンは年5〜7%。

この差3〜5%は、20年複利で考えると驚くほど大きな金額になります。

📊 創業融資中でも始められるNISA口座2選

低金利の事業性融資があっても、NISAで時間を味方につけるのは合理的な選択。口座開設・維持費はゼロ円です。

- DMM 株:日本株・米国株・NISA対応、アプリで簡単取引・ポイント還元あり → DMM 株ではじめる!株式取引!

- 松井証券:100年以上の老舗ネット証券、iDeCoの管理手数料0円で自営業者に好相性 → 松井証券ではじめるiDeCo

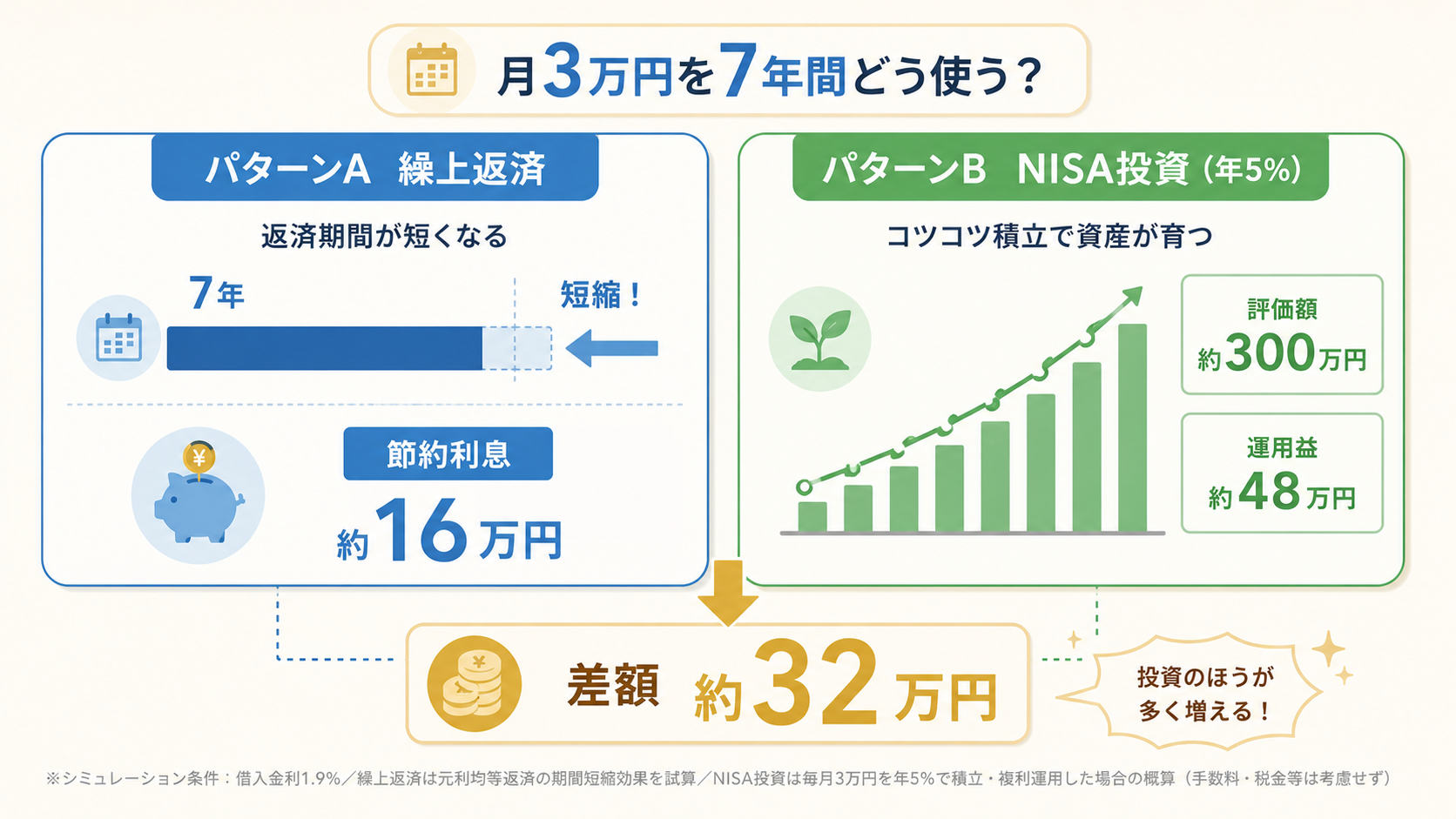

シミュレーション|繰上返済 vs 投資(7年で約32万円の差)

「月3万円を繰上返済」と「月3万円を投資」のどちらが7年後に有利か、シミュレーションしてみます。

パターンA:繰上返済

- 月3万円×84か月=252万円を繰上返済

- 節約できる利息:約16万円

- 7年後の効果:返済期間が約1年短縮

パターンB:NISAで投資(年利5%想定)

- 月3万円×84か月=252万円を積立

- 7年後の評価額:約300万円

- 運用益:約48万円(NISAなら非課税)

差額は約32万円。投資の方が有利という計算になります(リスクは別途)。

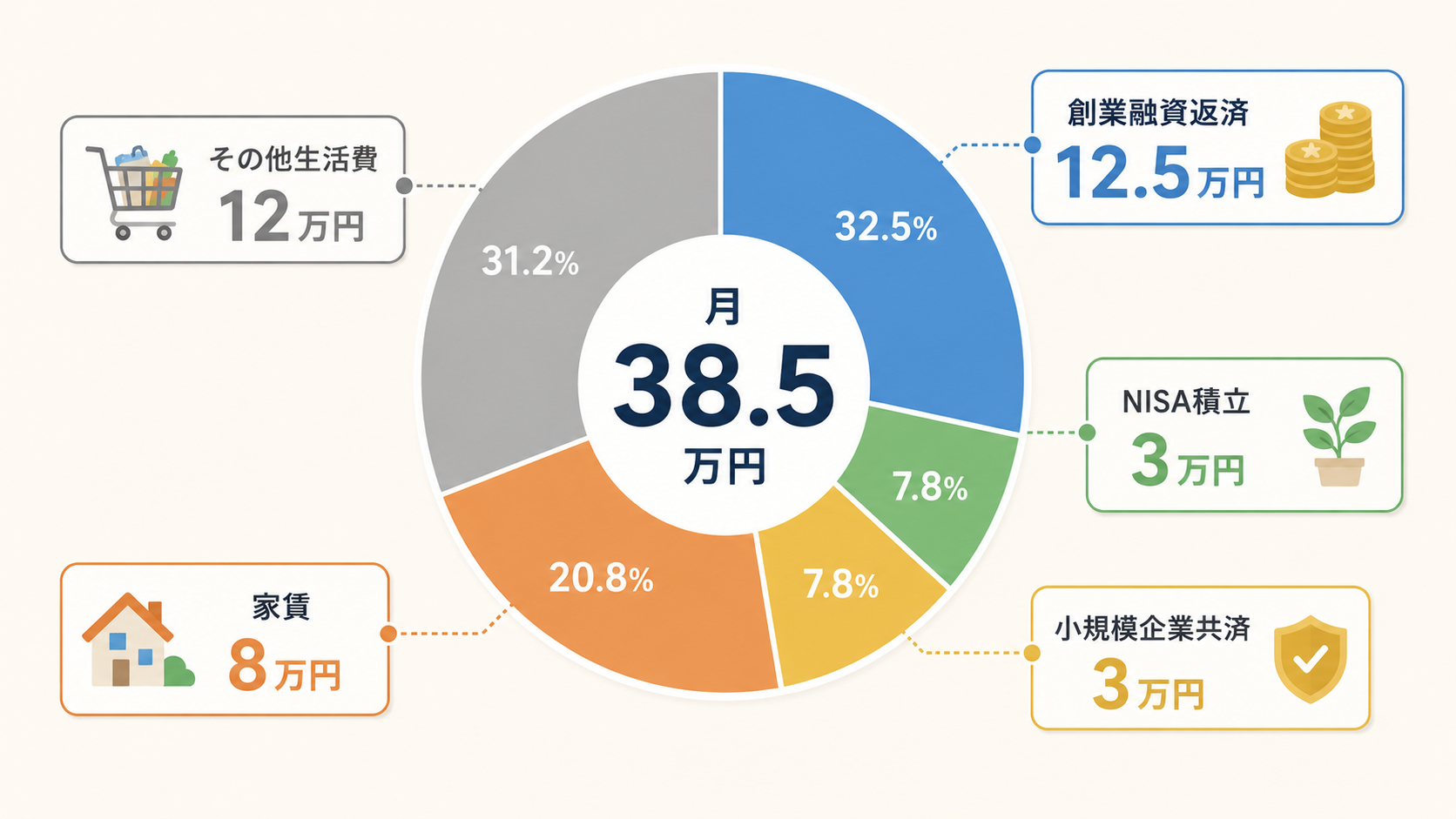

月の固定費|返済12.5万円+投資6万円のリアルな内訳

私の月の固定支出は重い方だと思います。

- 創業融資返済:12.5万円

- NISA積立:3万円

- 小規模企業共済:3万円

- 家賃:8万円

- その他生活費:12万円

- 合計:月38.5万円

月の売上が50万円を切ると赤字になりますが、生活防衛資金を確保しているので、数か月の苦境には耐えられる設計にしています。

融資のリスク管理|借金あり投資を支える3つの保険

返済を続けながら投資するうえで、3つの保険でリスクをコントロールしています。

- 生活防衛資金300万円:6か月分の生活費+返済額をプール

- 所得補償保険:病気・ケガで働けない時の月収補填

- 事業の分散:1社のクライアント比率を30%以下に

絶対にやらないこと(3つのNG行動)

- 追加融資で投資資金を作る:論外

- レバレッジ取引:FX・信用取引・先物はノータッチ

- 個別株のデイトレード:本業に集中

- 仮想通貨に大金投入:余剰資金の数%以内

💼 創業融資の返済管理に役立つクラウド会計

融資返済中こそ、事業のキャッシュフロー管理が生命線です。クラウド会計ソフトで月次の収支を可視化しておきましょう。

- freee会計:日本政策金融公庫との連携機能あり、融資管理にも便利 → freee会計

- マネーフォワード クラウド確定申告:複数口座の自動取込で借入・返済も一元管理 → マネーフォワード クラウド確定申告

メンタル|負債は気にしすぎないが、忘れない

借金1,000万円というと、夜も眠れないように思う方もいるかもしれませんが、低金利の事業性融資なら冷静に向き合えます。

「事業を伸ばすための投資」と「個人の老後資金作り」を切り分けて考えるのがコツです。

まとめ|借金あり投資は、計画と覚悟があれば可能

創業融資1,000万円を抱えながらの投資は、決して無謀ではありません。

低金利・長期固定の借金であれば、機械的に返済しつつ、複利で資産を作るのは合理的な選択です。

この記事のポイント(再掲)

- 創業融資は年利1.9%・7年返済。事業性の長期固定低金利は無理に繰上返済しない

- 全世界株の期待リターン年5〜7%との金利差は、20年複利で数百万円の差

- 生活防衛資金・所得補償保険・キャッシュフロー会計の3つの保険でリスク管理

- 「事業を伸ばすための投資」と「個人の老後資金作り」を切り分けて考える

- 借金あり投資は、計画と覚悟があれば可能

🚀 借金があっても始められるNISA

低金利の事業性融資なら、返済と投資の両立は十分可能。口座開設・維持費は無料です。

▶ DMM 株で口座開設する:【DMM 株】アカウント登録のお申込みはこちら(PR)![]()

▶ 松井証券のiDeCoを始める:松井証券のiDeCoで口座開設(PR)![]()

次に読みたい記事

借金返済と投資の両立をさらに深掘りしたい方は、以下の記事もあわせてどうぞ。

コメント